|

|

|

Ông Lê Hùng Dũng - Chủ tịch Hội đồng quản trị Eximbank |

TBKTSG: Tăng trưởng tín dụng năm nay gặp khó, nhiều ngân hàng thậm chí không tăng được tín dụng trong sáu tháng đầu năm. Vậy tăng trưởng tín dụng của Eximbank là bao nhiêu và ngân hàng có dự định đẩy mạnh tín dụng trong sáu tháng cuối năm không?

- Ông Lê Hùng Dũng: Theo số liệu báo cáo tài chính sáu tháng, tăng trưởng tín dụng của ngân hàng chúng tôi là 1% (trong khi của toàn hệ thống ngân hàng là 0,76%).

Để đẩy mạnh tăng trưởng dư nợ trong sáu tháng tới, Eximbank sẽ tiếp tục tập trung tăng trưởng tín dụng đối với bốn lĩnh vực ưu tiên là cho vay đối với nông nghiệp nông thôn, xuất khẩu, doanh nghiệp nhỏ và vừa, công nghiệp hỗ trợ. Cụ thể, ngay từ đầu tháng 6, Eximbank đã đưa ra nhiều sản phẩm cho vay như “cho vay tiền đồng lãi suất 7% có bảo hiểm tỷ giá”, “cho vay thu mua, tạm trữ lúa gạo”... và từ ngày 28-7 vừa qua, Eximbank cũng đã triển khai gói cho vay 5.000 tỉ đồng, lãi suất 10%, có bảo hiểm tỷ giá.

TBKTSG: Xin ông cho biết cụ thể hơn về gói vay lãi suất 10% nói trên?

- Gói cho vay này trị giá 5.000 tỉ đồng với lãi suất cho vay 10%/năm có bảo hiểm tỷ giá. Cụ thể, khi đến hạn trả nợ, nếu tỷ giá có tăng thì khách hàng chỉ phải trả theo tỷ giá thực tế tối đa không vượt quá 1% so với tỷ giá thời điểm giải ngân, phần vượt trên 1% Eximbank sẽ gánh chịu thay khách hàng. Thời điểm giải ngân là từ 28-7-2012 và thời hạn trả nợ vay tối đa đến hết 31-12-2012.

|

|

Đồ thị minh họa |

TBKTSG: Cho tới thời điểm này, chỉ có Eximbank triển khai các gói vay đi kèm với bảo hiểm tỷ giá. Nhiều ý kiến cho rằng các chương trình này chỉ là cách để Eximbank đánh bóng tên tuổi?

- Ngân hàng Eximbank chúng tôi từ lúc thành lập cho đến nay có thế mạnh là ngân hàng tài trợ các doanh nghiệp xuất nhập khẩu. Eximbank có ưu thế là có nguồn ngoại tệ dồi dào. Vì vậy, chúng tôi thường xuyên đưa ra các sản phẩm, dịch vụ có bảo hiểm tỷ giá nhằm hỗ trợ cho khách hàng an tâm kinh doanh sản xuất, mà không lo sự biến động của tỷ giá.

Cụ thể là vừa qua, chúng tôi đã đưa ra gói sản phẩm cho vay lãi suất 7% nói trên, chỉ trong một tháng thực hiện, từ ngày 15-6 đến 15-7, Eximbank đã giải ngân cho 600 doanh nghiệp, cá nhân với trên 5.500 tỉ đồng, giúp cho con số tăng trưởng tín dụng của ngân hàng được cải thiện.

TBKTSG: Một trong những vấn đề mà các ngân hàng đang đau đầu xử lý là nợ xấu. Vậy nợ xấu của Eximbank ra sao, có ảnh hưởng đến sự phát triển bền vững của ngân hàng?

- Trong bối cảnh tình hình kinh tế khó khăn như hiện nay, kiểm soát nợ xấu là một trong những vấn đề mà tất cả các ngân hàng đều phải chú trọng. Eximbank cũng vậy. Tuy nhiên, tính đến cuối năm 2011, tỷ lệ nợ xấu của Eximbank chỉ là 1,61% và đến ngày 30-6-2012 là 1,73% trên tổng dư nợ. Nhìn chung, nợ xấu của Eximbank được kiểm soát dưới 2% nhờ công tác quản trị chất lượng tín dụng của Eximbank được quan tâm và chú trọng đúng mức.

TBKTSG: Bốn năm qua, mỗi năm ngân hàng đều đưa ra kế hoạch tăng vốn điều lệ, đến năm 2012 này, Nghị quyết đại hội đồng cổ đông Eximbank cũng thông qua phương án tăng vốn thêm 10%. Việc tăng vốn liên tục liệu có đi kèm với việc tăng trưởng lợi nhuận?

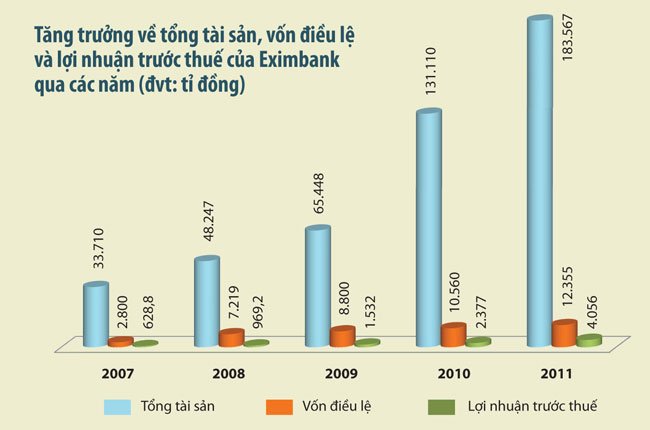

- Đúng là Eximbank đã liên tục tăng vốn trong các năm trước đó, bên cạnh vốn điều lệ tăng hàng năm thì các chỉ tiêu khác như tổng tài sản, huy động vốn, dư nợ và lợi nhuận cũng tăng trưởng hàng năm. Cụ thể như lợi nhuận trước thuế của ngân hàng từ mức 1.500 tỉ đồng của cả năm 2009, đến hết năm 2011, con số này là hơn 4.000 tỉ đồng.

Theo tôi, việc tăng vốn điều lệ là rất cần thiết nhằm tuân thủ các quy định về an toàn hoạt động, tương ứng với sự tăng trưởng về quy mô hoạt động. Theo đó, với năng lực tài chính ngày càng mạnh ngân hàng sẽ tăng sức cạnh tranh trên thị trường, góp phần mở rộng mạng lưới hoạt động, đầu tư cơ sở hạ tầng và phát triển hệ thống công nghệ thông tin hiện đại đáp ứng nhu cầu phát triển ngày càng cao của ngân hàng.

|